7.4.3.2 成本预测

无论是计算得出的 EAC 值,还是自下而上估算的 EAC 值,都需要记录下来,并传达给相关方。

可用于本过程输入的项目文件包括(但不限于):

- 假设日志。见 4.1.3.2 节。假设日志包含会影响项目的假设条件和制约因素的信息。

- 估算依据。见 6.4.3.2 节和 7.2.3.2 节。估算依据说明不同估算是如何得出的,用于决定如何应对偏差。

- 成本预测。见 7.4.3.2 节。成本预测基于项目以往的绩效,用于确定项目是否仍处于预算的公差区间内,并识别任何必要的变更。

- 问题日志。见 4.3.3.3 节。问题日志用于记录和监督由谁负责在目标日期内解决特定问题。

- 经验教训登记册。见 4.4.3.1 节。经验教训登记册可能包含应对偏差的有效方式以及纠正措施和预防措施。

- 里程碑清单。见 6.2.3.3 节。里程碑清单列出特定里程碑的实现日期,用于检查是否达到计划的里程碑。

- 质量报告。见 8.2.3.1 节。质量报告包含质量管理问题,针对过程、项目和产品的改善建议,纠正措施建议(包括返工、缺陷(漏洞)补救、100% 检查等),以及在控制质量过程中发现的情况的概述。

- 风险登记册。见 11.2.3.1 节。风险登记册提供在项目执行过程中发生的各种威胁和机会的相关信息。

- 风险报告。见 11.2.3.2 节。风险报告提供关于整体项目风险和单个风险的信息。

- 进度预测。见 6.6.3.2 节。进度预测基于项目以往的绩效,用于确定项目是否仍处于进度的公差区间内,并识别任何必要的变更。

可在本过程更新的项目文件包括(但不限于):

- 成本预测。见 7.4.3.2 节。本过程引起的成本预测的变更应通过成本管理过程进行记录。

- 问题日志。见 4.3.3.3 节。在本过程中产生的新问题应该记录到问题日志中。

- 经验教训登记册。见 4.4.3.1 节。更新经验教训登记册,记录应对偏差的有效方式以及纠正措施和预防措施。

- 风险登记册。见 11.2.3.1 节。在本过程中识别的新风险应记录在风险登记册中,并通过风险管理过程进行管理。

- 进度预测。见 6.6.3.2 节。本过程引起的进度预测的变更应通过进度管理过程进行记录。

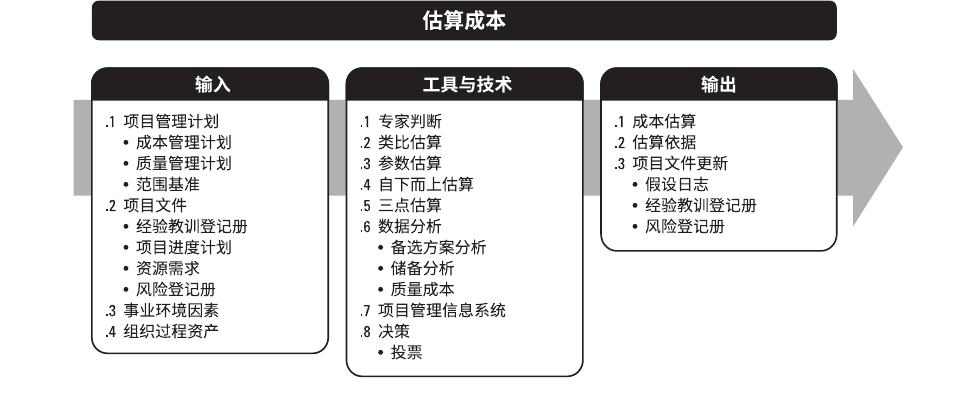

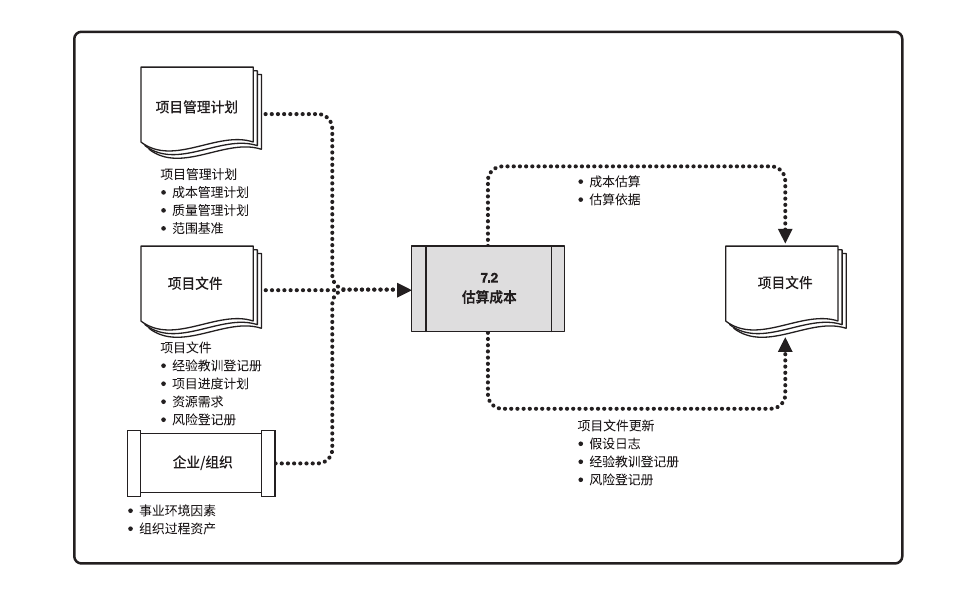

估算成本是对完成项目工作所需资源成本进行近似估算的过程。本过程的主要作用是,确定项目所需的资金。本过程应根据需要在整个项目期间定期开展。图 7-4 描述本过程的输入、工具与技术和输出,图 7-5 是本过程的数据流向图。

图 7-4估算成本:输入、工具与技术和输出

图 7-5估算成本的数据流向图

成本估算是对完成活动所需资源的可能成本的量化评估,是在某特定时点,根据已知信息所做出的成本预测。在估算成本时,需要识别和分析可用于启动与完成项目的备选成本方案;需要权衡备选成本方案并考虑风险,如比较自制成本与外购成本、购买成本与租赁成本及多种资源共享方案,以优化项目成本。

通常用某种货币单位(如美元、欧元、日元等)进行成本估算,但有时也可采用其他计量单位,如人时数或人天数,以消除通货膨胀的影响,便于成本比较。

在项目过程中,应该随着更详细信息的呈现和假设条件的验证,对成本估算进行审查和优化。

在项目生命周期中,项目估算的准确性亦将随着项目的进展而逐步提高。例如,在启动阶段可得出项目的粗略量级估算(Rough Order of Magnitude,ROM),其区间为 −25% 到 +75%;之后,随着信息越来越详细,确定性估算的区间可缩小至 −5% 到 +10%。某些组织已经制定出相应的指南,规定何时进行优化,以及每次优化所要达到的置信度或准确度。

进行成本估算,应该考虑将向项目收费的全部资源,包括(但不限于)人工、材料、设备、服务、设施,以及一些特殊的成本种类,如通货膨胀补贴、融资成本或应急成本。成本估算可在活动层级呈现,也可以汇总形式呈现。

可作为本过程输入的项目文件包括(但不限于):

- 假设日志。见 4.1.3.2 节。如果认为假设条件会引发项目风险,那么就应该把它们列作定量风险分析的输入。在定量风险分析期间,也可以建立模型来分析制约因素的影响。

- 估算依据。见 6.4.3.2 节和 7.2.3.2 节。开展定量风险分析时,可以把用于项目规划的估算依据反映在所建立的变异性模型中。可能包括估算目的、分类、准确性、方法论和资料来源。

- 成本估算。见 7.2.3.1 节。成本估算提供了对成本变化性进行评估的起始点。

- 成本预测。见 7.4.3.2 节。成本预测包括项目的完工尚需估算 (ETC)、完工估算 (EAC)、完工预算(BAC) 和完工尚需绩效指数(TCP)。把这些预测指标与定量成本风险分析的结果进行比较,以确定与实现这些指标相关的置信水平。

- 持续时间估算。见 6.4.3.1 节。持续时间估算提供了对进度变化性进行评估的起始点。

- 里程碑清单。见 6.2.3.3 节。项目的重大事件决定着进度目标。把这些进度目标与定量进度风险分析的结果进行比较,以确定与实现这些目标相关的置信水平。

- 资源需求。见 9.2.3.1 节。资源需求提供了对变化性进行评估的起始点。

- 风险登记册。见 11.2.3.1 节。风险登记册包含了用作定量风险分析的输入的单个项目风险的详细信息。

- 风险报告。见 11.2.3.2 节。风险报告描述了整体项目风险的来源,以及当前的整体项目风险状态。

- 进度预测。见 6.6.3.2 节。可以将预测与定量进度风险分析的结果进行比较,以确定与实现预测目标相关的置信水平。

可在本过程更新的项目文件包括(但不限于):

- 假设日志。见 4.1.3.2 节。在规划风险应对过程中,可能做出新的假设、识别出新的制约因素,或者现有的假设条件或制约因素可能被重新审查和修改。应该更新假设日志,记录这些新信息。

- 成本预测。见 7.4.3.2 节。成本预测可能因规划的风险应对策略而发生变更。

- 经验教训登记册。见 4.4.3.1 节。更新经验教训登记册,记录适用于项目的未来阶段或未来项目的风险应对信息。

- 项目进度计划。见 6.5.3.2 节。可以把用于执行已商定的风险应对策略的活动添加到项目进度计划中。

- 项目团队派工单。见 9.3.3.2 节。一旦确定应对策略,应为每项与风险应对计划相关的措施分配必要的资源,包括用于执行商定的措施的具有适当资质和经验的人员(通常在项目团队中)、合理的资金和时间,以及必要的技术手段。

- 风险登记册。见 11.2.3.1 节。需要更新风险登记册,记录选择和商定的风险应对措施。风险登记册的更新可能包括(但不限于):

- 商定的应对策略;

- 实施所选应对策略所需要的具体行动;

- 风险发生的触发条件、征兆和预警信号;

- 实施所选应对策略所需要的预算和进度活动;

- 应急计划,以及启动该计划所需的风险触发条件;

- 弹回计划,供风险发生且主要应对措施不足以应对时使用;

- 在采取预定应对措施之后仍然存在的残余风险,以及被有意接受的风险;

- 由实施风险应对措施而直接导致的次生风险。

- 风险报告。见 11.2.3.2 节。更新风险报告,记录针对当前整体项目风险敞口和高优先级风险的经商定的应对措施,以及实施这些措施之后的预期变化。

可用作本过程输入的项目文件包括(但不限于):

- 假设日志;

- 估算依据;

- 成本估算;

- 成本预测;

- 持续时间估算;

- 里程碑清单;

- 资源需求;

- 风险登记册;

- 风险报告;

- 进度预测。

可在本过程更新的项目文件包括(但不限于):

- 假设日志;

- 成本预测;

- 经验教训登记册;

- 项目进度计划;

- 项目团队派工单;

- 风险登记册;

- 风险报告。

可用作本过程输入的项目文件包括(但不限于):

- 假设日志;

- 估算依据;

- 成本预测;

- 问题日志;

- 经验教训登记册;

- 里程碑清单;

- 质量报告;

- 风险登记册;

- 风险报告;

- 进度预测。

可在本过程更新的项目文件包括(但不限于):

- 成本预测;

- 问题日志;

- 经验教训登记册;

- 风险登记册;

- 进度预测。