3.11 规划成本管理

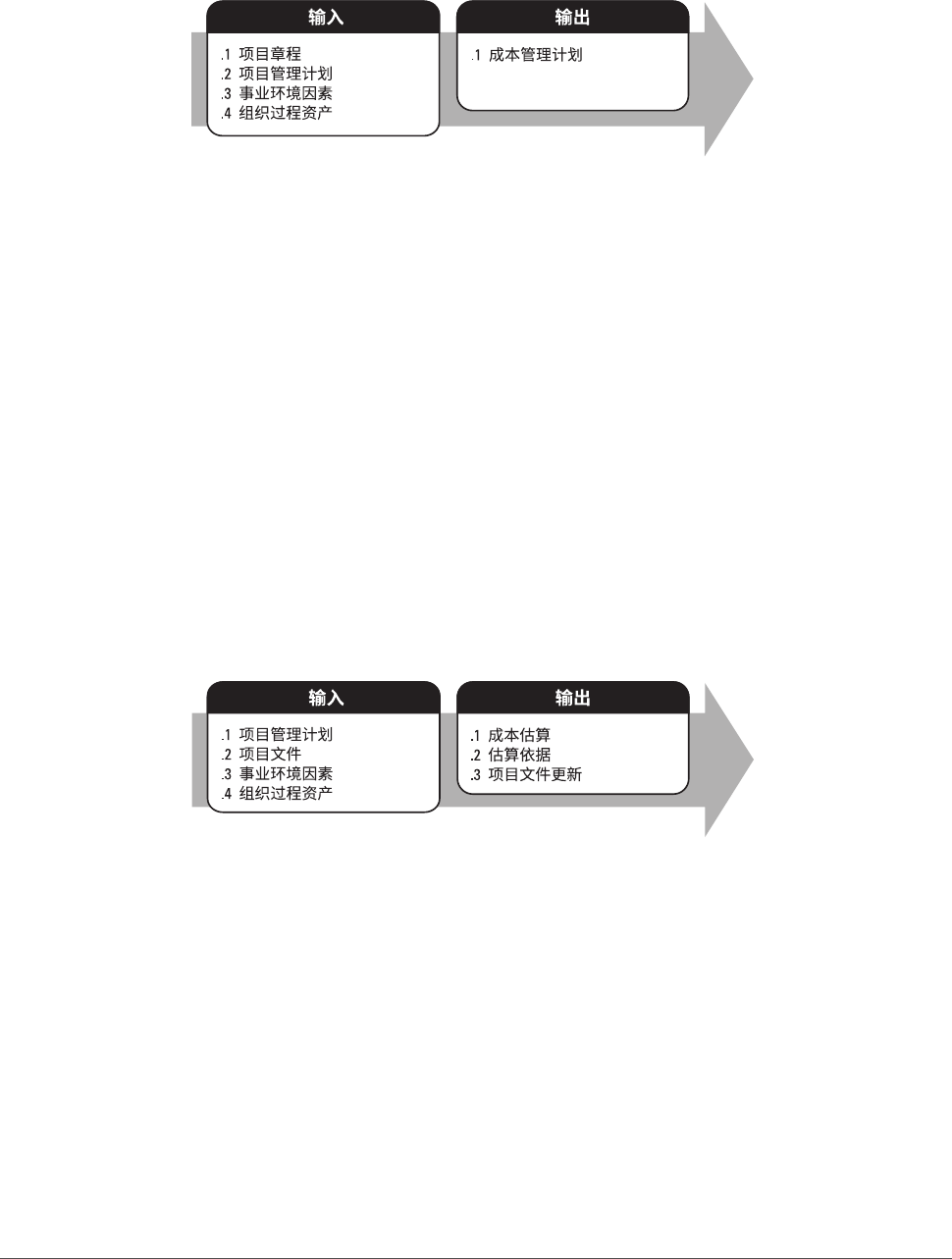

规划成本管理是确定如何估算、预算、管理、监督和控制项目成本的过程。本过程的主要作用是,在整个项目期间为如何管理项目成本提供指南和方向。本过程仅开展一次或仅在项目的预定义点开展。图 3-12 描述了本过程的输入和输出。

图 3-12规划成本管理:输入和输出

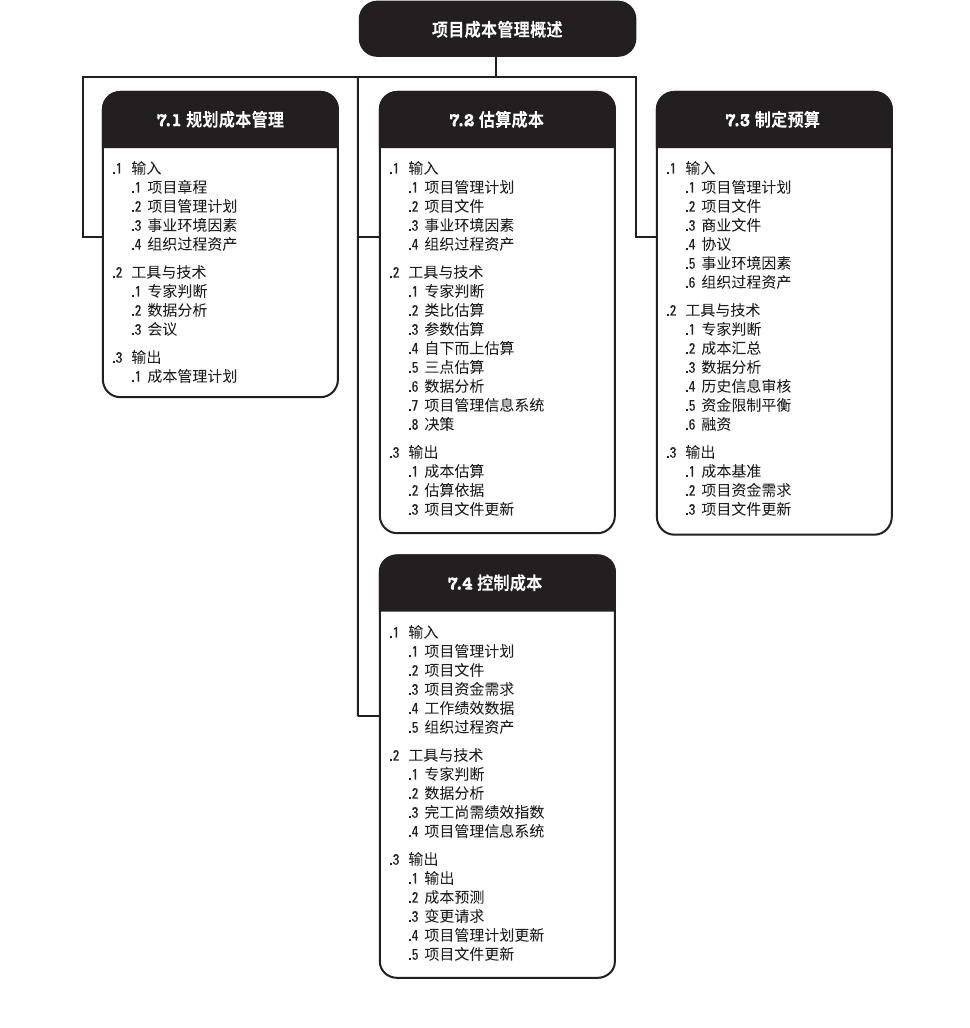

项目成本管理包括为使项目在批准的预算内完成而对成本进行规划、估算、预算、融资、筹资、管理和控制的各个过程,从而确保项目在批准的预算内完工。项目成本管理过程包括:

7.1 规划成本管理 — 确定如何估算、预算、管理、监督和控制项目成本的过程。

7.2 估算成本 — 对完成项目活动所需货币资源进行近似估算的过程。

7.3 制定预算 — 汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

7.4 控制成本 — 监督项目状态,以更新项目成本和管理成本基准变更的过程。

图 7-1 概括了项目成本管理的各个过程。虽然在本《PMBOK® 指南》中,各项目成本管理过程以界

限分明和相互独立的形式出现,但在实践中它们会以本指南无法全面详述的方式相互交叠和相互作用。这些过程不仅彼此相互作用,而且还与其他知识领域中的过程相互作用。

在某些项目,特别是范围较小的项目中,成本估算和成本预算之间的联系非常紧密,以至于可视为一个过程,由一个人在较短时间内完成。但本章仍然把这两个过程分开来介绍,因为它们所用的工具和技术各不相同。对成本的影响力在项目早期最大,因此尽早定义范围就至关重要(见 5.3 节)。

图 7-1项目成本管理概述

项目成本管理的核心概念项目成本管理重点关注完成项目活动所需资源的成本,但同时也应考虑项目决策对项目产品、服务或成果的使用成本、维护成本和支持成本的影响。例如,限制设计审查的次数可降低项目成本,但可能增加由此带来的产品运营成本。

成本管理的另一个方面是认识到不同的相关方会在不同的时间,用不同的方法测算项目成本。

例如,对于某采购品,可在做出采购决策、下达订单、实际交货、实际成本发生或进行项目会计记账时,测算其成本。在很多组织中,预测和分析项目产品的财务效益是在项目之外进行的,但对于有些项目,如固定资产投资项目,可在项目成本管理中进行这项预测和分析工作。在这种情况下,项目成本管理还需使用其他过程和许多通用财务管理技术,如投资回报率分析、现金流贴现分析和投资回收期分析等。

项目成本管理的趋势和新兴实践在项目成本管理的实践中,通过对挣值管理 (EVM)的扩展,引入挣得进度 (ES) 这一概念。

ES 是 EVM 理论和实践的延伸。挣得进度理论用 ES 和实际时间 (AT) 替代了传统 EVM 所使用的进度偏差测量指标(挣值 – 计划价值),使用这种替代方法计算进度偏差 ES - AT,如果挣得进度大于 0,则表示项目进度提前了;换句话说,在某个给定的时间点,项目的挣值大于计划价值。使用挣得进度测量指标的进度绩效指数 (SPI) 为 ES 与 AT 之比,表示完成项目的工作效率。此外,挣得进度理论通过挣得进度、实际时间和估算持续时间,提供了预测项目完成日期的计算公式。

裁剪考虑因素由于每个项目都是独特的,项目经理因此可能需要裁剪项目成本管理过程。裁剪时应考虑的因素包括(但不限于):

- 知识管理。组织是否拥有易于使用的、正式的知识管理体系和财务数据库,并要求项目经理使用?

- 估算和预算。组织是否拥有正式或非正式的,与成本估算和预算相关的政策、程序和指南?

- 挣值管理。组织是否采用挣值管理来管理项目?

- 敏捷方法的使用。组织是否采用敏捷方法管理项目?这对成本估算有什么影响?

- 治理。组织是否拥有正式或非正式的审计和治理政策、程序和指南?

关于敏捷/适应型环境的考虑因素对易变性高、范围并未完全明确、经常发生变更的项目,详细的成本计算可能没有多大帮助。

在这种情况下,可以采用轻量级估算方法快速生成对项目人力成本的高层级预测,在出现变更时容易调整预测;而详细的估算适用于采用准时制的短期规划。

如果易变的项目也遵循严格的预算,通常需要更频繁地更改范围和进度计划,以始终保持在成本制约因素之内。

能够影响规划成本管理过程的事业环境因素包括(但不限于):

- 能够影响成本管理的组织文化和组织结构;

- 市场条件,决定着在当地及全球市场上可获取哪些产品、服务和成果;

- 货币汇率,用于换算发生在多个国家的项目成本;

- 发布的商业信息,经常可以从商业数据库中获取资源成本费率及相关信息,而这些数据库动态跟踪具有相应技能的人力资源的成本数据,也提供材料与设备的标准成本数据;还可以从卖方公布的价格清单中获取相关信息;

- 项目管理信息系统,可为管理成本提供多种方案;

- 不同地区的生产率差异,可能会对项目成本造成巨大影响。

能够影响规划成本管理过程的组织过程资产包括(但不限于):

- 财务控制程序(如定期报告、必需的费用与支付审查、会计编码及标准合同条款等);

- 历史信息和经验教训知识库;

- 财务数据库;

- 现有的正式和非正式的与成本估算和预算有关的政策、程序和指南。